ブロックチェーン革命❺

超絶変わる保険業界(後半)

さて、前回は【保険✖︎ブロックチェーン】という切り口で記事を作りました。保険という巨大なお金が動く業界でありながら、自動化できる余地が大きい業界というのがわかったと思います。

ブロックチェーン革命❺<br>超絶変わる保険業界(前半)

昨日はかなり遅い時間まで動画編集作業をしていたため、頭が朦朧としています😵💫ですが、本日のブログはこちらも多くの方に知っておいて損のないお話。それは 「保険✖…

そして前回は、医療保険、自動車保険、その他の損害保険、この3つが変わる、という事例を紹介しましたが、今回は保険が別次元に進化する話をしたいと思います。そこで重要なキーワードというのが、

「スマート保険」

「スマート保険」というのは簡単に言うと、"デジタル技術を使って多様なニーズに応えられる、柔軟にプランを選べる、簡単に手続きできる"そんなタイプの保険のことです。

もちろんこのデジタル技術の中にはブロックチェーンも入りますが、そこにはセンサーやAIなどたくさんの技術が組み合わさって、新しいものができあがります。今回はすでに登場しているプロジェクト、実験例を取り上げていきたいと思います。

❹ 自然災害保険

これは火災保険の一種に括れそうなジャンルの保険。自然災害の保険を作るのにネックになるのが、何を条件に保険適用されるのか、という点です。ここは保険の中でも最も損害額の決定が難しい分野だそうです。例えば地震では、

「被害額が時価額の●%以上で適用」

こんな条項があります。一見厳密なように見えますが、人による査定で曖昧な部分があり、ここが従来自動化の課題になっていました。そこで下の記事。

これはアメリカの保険会社がブロックチェーンベースで情報収集した精度の高い「天気予報アプリ」を使って、この難しい自然災害分野の保険の課題を解決しようとしている事例です。

たとえば農家さんが熱波、寒波、台風などによって農作物に大きな被害を受けた場合でも、このアプリが集めた気温や湿度、災害データを根拠に、自動で保険が下りるという仕組みが可能になります。

しかも契約段階で「気温が●度、風速が●m/s…に達したら」などと保険の適用条件を具体的に数字で表せるようになるため、曖昧さを回避できます。このように人が判断する余地がなくなることで、迅速に途方に暮れている農家さんを救うことができるようになります。

❺ 従量制自動車保険

これは2年前の記事ですが、イギリスの自動車保険会社が、あの有名なTesla製の車を対象に専用の保険を発売した、という記事です。

なぜTesla製なのかというと、この新しい保険では「コネクテッドカー」というインターネットに接続している車を対象にしていたからです。するとリアルタイムの走行距離情報を取り出し、運転した距離に基づいて各月の保険料を決める、こんなことができるようになります。

車の走行距離データを常時車から取り出せるということは、メーターの数値のいじって走行距離を誤魔化すような不正はできない、ということです。だからこそこのような形の自動車保険が実現できるわけです。

そして、これに似た取り組みが日本にもあって

https://www.neweconomy.jp/posts/146675 より引用

こちらもブロックチェーンを利用した保険のシステムで、今度はピザの配達員のようなフードデリバリーで事故があった場合に備えて店舗が入るタイプの保険です。ここでこんな実験が行われていました。

先程のTeslaカーのようにバイクの運転手を追跡するわけですが、さらに移動速度のデータを取り運転手が安全運転をしているかをチェック。その安全性を自動的に保険料に反映させるのだそうです。もちろん安全運転をすればするほど保険料は安く、危険であれば高くなります。

ブロックチェーンで安全運転

これぁ完全に監視社会ですが、安全とコスト削減を両立させる、理にかなったカタチをしています。

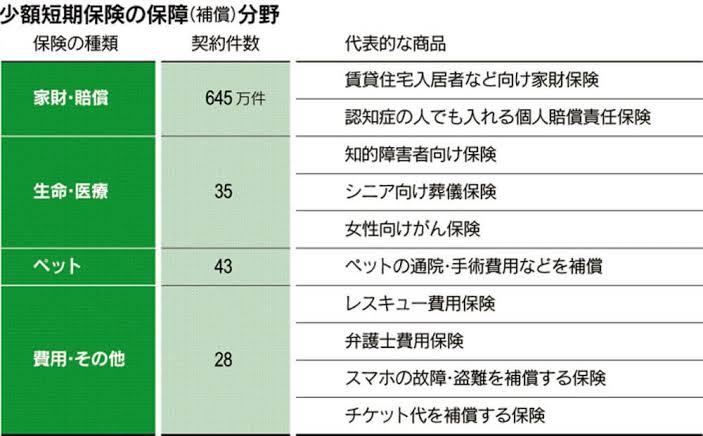

❻ 少額短期保険

最後は少額短期保険。これは字の通りですが、金額が少額かつ、契約が1、2年以内の短期だったりする保険契約のことです。下の記事はここ最近2021年9月、日本のSBI系列の少短保険会社が不動産テック企業と提携した記事です。

保険会社が不動産会社と提携する理由、それは賃貸住宅の契約をより簡単にするためです。これで賃貸契約がほぼオンラインで手続きが完結できる。その裏に、やはりブロックチェーンがあります。

このSBI日本少短は、(XDCファン御用達)R3社のCordaというブロックチェーンのプラットフォームを使って、「少短保険を自動化したい」という日本中のニーズを結集させようとしています。私はSBI R3 JAPAN(SBIとR3の合弁会社)という会社の実務が気になっていたのですが、例えばこういうことが可能になるのですね。

ちなみにこの少短保険は自転車保険やバイク保険、他にも下記のようなものが該当します。

https://style.nikkei.com/article/DGXMZO33844690W8A800C1K15200?page=2

以上、今回も3種類の「保険✖︎ブロックチェーン」の事例を見てきましたが、【スマート保険】はいかがだったでしょうか。今回取り上げた内容を簡潔にまとめると、

・人間が行う査定の曖昧さを排除する

・保険にリアルタイムな従量制を導入する

・安全運転を合理的に実現する

・手軽な保険契約がオンラインで完結する

こんなことが可能になりました。前回と今回で、ここ十年くらいの保険業界の変化を見通せたように私は思いました。そしてこの保険業界は、スマートシティ、IoTなどインフラとも絡んでくる分野、というのも少し伝わったのではないでしょうか。

すると、このガラッと変わる未来に保険を勧誘するおばちゃんは存在するのでしょうか?この業界を生業にする人たちはどうなるのでしょうか?便利になるということはそういうことなんですけど…悩ましいですね。

今回は最後にちらっとブロックチェーンの二面性を垣間見ました。次回も、もっともっと先を見通して、将来への備えにしてもらえればと思います。

Follow me!

“ブロックチェーン革命❺

超絶変わる保険業界(後半)” に対して1件のコメントがあります。